1-la comptabilité des flux :

1-1 les flux :

Au sens économique un flux est un mouvement homogène de biens, de services ou de capitaux, reliant deux agents ou deux pôles d’analyse.

Ex : achat de 100 mètres de tissu, payé à 150 Dh

Un flux porte sur des valeurs de même nature.

- Les flux réels : les mouvements des valeurs exprimés en unités physiques : kg, mètre.

- Flux financiers : les biens et les services s’échangent contre une quantité de monnaie admise comme moyen de paiement en conséquence, les flux réels issus des échanges ont pour contrepartie des flux de paiements.

1-2 classification des flux :

Les opérations effectuées par l’entreprise peuvent être ramenées à deux fonctions économiques de base : l’investissement et l’exploitation.

- Les flux d’exploitation : l’activité courante de l’entreprise est constituée d’une série d’opérations à caractère répétitif, en relation directe avec l’objet de l’exploitation : la création de valeurs destinées au marché. De ces opérations découlent des flux réels et des flux financiers dont la fréquence et la régularité caractérisent la continuité de l’exploitation.

Voir la SHEMA suivante :

- Les flux d’investissement : Pour pouvoir exercer durablement son activité, l’entreprise a besoin des biens équipement dont l’utilisation prolongée couvre plusieurs années d’exploitation : terrains, bâtiments, meubles….ses biens sont renouvelables à plus d’un an. Ils font l’objet d’opérations qui interviennent de façon épisodique, dan la vie de l’entreprise : création de l’etse, extension de l’activité. De ces opérations découlent les flux d’investissement.

Voir la SHEMA suivante :

1-1 l’approche comptable des flux :

Dans le cadre des échanges avec les tiers, l’entreprise acquiert les valeurs réelles et financières qu’elle emploie en fonction des besoins de l’activité.

- Les ressources de financement : l’essentiel des valeurs acquises provient des tiers « les apports en capital, les dettes,……….

- Les emplois récupérables : les valeurs que l’entreprise possède en propriété à un moment donné, sont susceptibles de transformation par des emplois ultérieurs « biens, créances, avoirs monétaires, les immobilisations, les stocks, les emplois en trésorerie, les créances d’exploitation…

- Les emplois définitifs : liés à l’exploitation, ces emplois traduisent la destruction des valeurs incorporées. Au sens comptable, les emplois définitifs constituent des charges.

- Les ressources internes : employée à la vente au prix du marché, la production vendue à un prix supérieur au coût de revient, est génératrice de ressources supplémentaires : les bénéfices. Dans le cas contraire, l’entreprise emploie en perte une partie de la ressource en production : les pertes. Au sens comptable, les ressources internes constituent des produits.

1-4 l’enregistrement des flux :

1-4-1 Le principe de la partie double

L’enregistrement comptable doit être conçu de sorte qu’il permette le traitement massif des flux observés dans l’activité de l’entreprise. La constatation comptable des flux repose sur la description n valeurs «montant en unités monétaires », de la ressource « pole de sortie » et de l’emploi « pole d’entrée » d’un flux.

-en emplois, l’intensité du flux mesurée à l’entrée(E=M)………. LE DEBIT (D).

-en ressources, l’intensité du flux mesurée à la sortie(R=M)…….LE CREDIT(C).

Le traitement comptable des informations est fondé sur le principe de la partie double : l’enregistrement double des valeurs inscrites en comptabilité.

Lorsqu’on débite un compte de charge on crédite un compte de bilan, et lorsqu’on crédite un compte de produits on débite un compte de bilan.

A+B+C=D

Exemple :

D : DEBITS C : CREDITS

Ecritures

|

Pôles d’entrée E

|

Montant

|

Pôles de sortie R

|

Montant

|

(1)

|

Immobilisations

Caisse

|

500

200

|

Capital

|

700

|

(2)

|

Achats de matières

|

230

|

Fournisseurs

Caisse

|

180

50

|

(3)

|

Salaires

|

80

|

Caisse

|

80

|

(4)

|

Clients

Caisse

|

160

60

|

Ventes

|

220

|

(5)

|

Fournisseurs

|

100

|

Caisse

|

100

|

Total

|

1330

|

Total

|

1330

|

On constate que L’application du principe de la partie double conduit nécessairement à l’égalité entre le total des débits et le total des crédits.

1-4-2 les mécanismes de l’enregistrement comptable : le compte

Le compte est le document comptable qui représente le pôle d’analyse : un pôle réel (élément du patrimoine) ou un pôle fictif (élément de formation de résultat).

Par construction analogique à un pôle d’analyse, le compte constitue la forme adaptée à l’enregistrement des flux qui affectent le pôle, en emplois ou en ressources.

--- Debit : les montants enregistrés en emplois (mouvements débiteurs du compte)

--- Crédit : les montants enregistrés en ressources (mouvements créditeurs du compte)

1-5 L'enregistrement dans les comptes:

L'enregistrement comptable d'une opération affecte au moins deux comptes:

-le compte débité : enregistre les emplois

-le compte crédité: enregistre les ressources

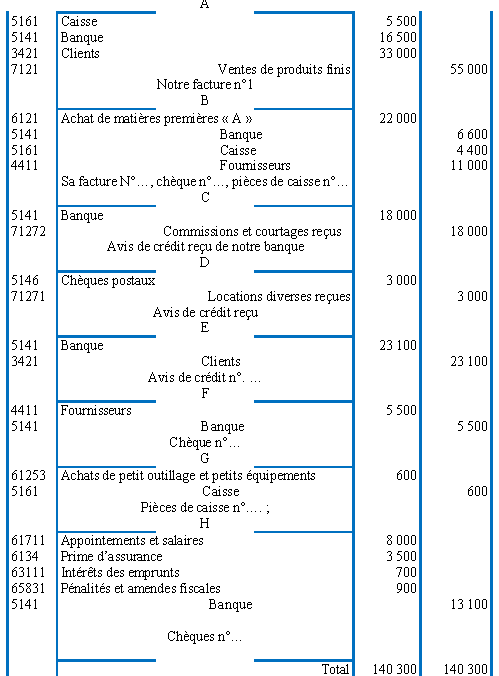

1-5-1 Le journal:

Le journal est le document qui enregistre l'analyse comptable des opérations, par les écritures passées au jour le jour. l'écriture doit indiquer

- les références: la date et le libelle de l'opération

- les imputations: les comptes débités et crédités et les montants imputés

1-5-2 La balance:

La balance est le document comptable qui récapitule les totaux et les soldes des comptes en vue de dégager les égalités du contrôle

Une balance est un instrument de contrôle en application du principe de la partie double

Total débit = total crédit

X = Y

Total des soldes débiteurs = total des soldes créditeurs

X’ = Y’

Total au journal = total de la balance

La comptabilité

s’applique sur un champ très vaste d’entreprises, abstraction faite de toutes différences

tenant à l’objet de l’activité, aux performances de taille ou à la forme

juridique. L’information sur l’entreprise vise une plus grande diversité

d’utilisateurs qui couvrent la majorité des agents économiques et des

catégories socioprofessionnelles, voire des partenaires étrangers. Cette

diversité implique des divergences dans l’optique

d’information : « gestion de l’entreprise, moyens de preuve, Control fiscal, analyse financière de l’entreprise,……. ».

La normalisation

comptable a pour but de garantir le niveau minimum d’information, à partir

duquel chaque utilisateur puise les éléments privilégiés

Les dispositions du

CGNC son structurées en deux parties : la NGC et le PCGE.

1-1 La

Norme générale

comptable :

A l’instar de

l’école anglo-saxonne, le CGNC procède par l’énoncé explicite des fondements

théoriques et des conventions de base de la comptabilité normalisée. Cette

partie que recouvre la norme générale comptable, s’applique à l’ensemble des

entités économiques « les principes comptables, la conception et le

contenu des états de synthèse, l’organisation de la comptabilité.. »

1-1 le plan comptable général des entreprises :

Le Maroc a publié

officiellement le plan comptable en 1993, le but c’est la normalisation des

différentes comptabilités tenue par l’entreprise. Le PCGE fournit le dispositif

d’application des dispositions de la

NGC : plan des comptes, présentation des états de

synthèse,……

Le PCGE prévoit 2

modèles d’application adaptable aux exigences d’information :

-le modèle normal : constitue le régime

de droit commun, applicable à toutes les entreprises.

-le modèle simplifié : réservé aux

entreprises de petite dimension.

2-les principes comptables

fondamentaux :

Le principe de la

comptabilité en partie double assure une certaine cohérence des enregistrements

comptables (repérage de certains

oublis, mise en

évidence de certaines

erreurs), Mais il ne garantit

pas pour autant la qualité de l’information produite (les tiers peuvent-ils la

comprendre ? les évaluations sont-elles correctes ?). A fin de rendre fiable

l’information produite, les entreprises se doivent d’appliquer certains

principes comptables retenus par le CGNC. Ces principes sont :

— la permanence

des méthodes : L’entreprise doit conserver les mêmes méthodes

d’évaluation et de comptabilisation d’un exercice sur l’autre afin d’assurer la

comparabilité des comptes annuels.

— l’indépendance

des exercices : La vie de l’entreprise est découpée en périodes de 12

mois, appelées « exercices » comptables. Le

compte de résultat récapitule les produits et les charges de l’exercice

écoulé, sans tenir compte de leur date de paiement ou de facturation.

— la continuité

d’exploitation : L’entreprise est présumée poursuivre ses activités.

De ce fait, les actifs sont évalués sur la base de leur valeur d’utilité et non

pas de leur valeur liquidative. Ainsi,

une machine peut

n’avoir aucune valeur

de revente sur

le marché de

l’occasion (valeur liquidative

nulle) mais apparaître pour une valeur positive au bilan de l’entreprise dans

la mesure où elle est toujours utilisée en production (valeur d’utilité

positive).

— l’enregistrement

au coût historique : Les éléments figurant au bilan de l’entreprise

sont inscrits au coût évalué au moment de leur entrée dans son patrimoine, sans

tenir compte de l’inflation ultérieure.

— la prudence :

L’entreprise ne doit pas reporter sur les exercices futurs, des incertitudes

présentes susceptibles de diminuer son patrimoine ou son résultat. Ainsi, à la

date de clôture des comptes, en cas d’existence d’un risque

d’appauvrissement de l’entreprise (exemple :

procès en cours)

celle-ci doit comptabiliser une

charge sans attendre la réalisation effective du risque. En revanche, s’il

existe un espoir de gain futur, il faut attendre que sa réalisation soit

certaine pour le comptabiliser.

—Principe de

clarté : les opérations et les infos sont inscrites dans les comptes

appropriés, avec la bonne dénomination et sans compensation entre elles.

—Principe

d’importance significative : les états de synthèse doivent révéler

tous les éléments dont l’importance peut affecter les évaluations et les décisions.

Aucun commentaire :

Enregistrer un commentaire