CHAPITRE 1: LE CASH FLOW

1) Le cash flow brut

Le cash flow (Cash Flow Brut, CF ou CFB) est un concept d’origine américaine visant à mesurer la capacité d’une entreprise à sécréter des fonds (de la monnaie) à partir de son chiffre d’affaires. On peut dire qu’il correspond à la capacité d’autofinancement d’une entreprise.

Pour le définir, il y a lieu de distinguer les charges et les produits qui ont une incidence monétaire immédiate ou à terme et les charges et produits qui n’ont pas d’incidence monétaire.

Nous pouvons donc écrire :

CF = Produits avec effets monétaires – Charges avec effets monétaires.

(Méthode directe)

ou

CF = Bénéfice + Charges sans effets monétaires – Produits sans effets monétaires.

(Méthode indirecte)

Charges et produits avec effets monétaires :

Parmi l’ensemble des charges et des produits de l’entreprise, nous conserverons pour la détermination du cash flow que les charges et les produits entraînent immédiatement ou à terme un encaissement ou un décaissement.

Il est à noter que les salaires doivent tenir compte des charges sociales, représentant la part versée par l’employeur. S’il ne sont pas déjà inclus, il faut donc tenir compte d’un taux de 14,85 % (taux minimal légal) de la masse salariale. Ce taux représente la somme de l’AVSAC (6,3 %), de la LPP (5 %), de la LAA (1,5 %), de l’ALFA (1,7 %), de l’assurance maternité (0,15 %) et des frais de gestion (0,2 %).

Par soucis de simplification, un taux de 20 % sera applicable sur tous salaires et tantièmes.

Exemples :

Caisse à Marchandises-Vente : Produit provoquant immédiatement un

encaissement Débiteur à Marchandises-Vente : Produit provoquant à terme un encaissement

Charge d’immeuble à Caisse : Charge provoquant immédiatement un

décaissement

Charge d’immeuble à Créanciers : Charge provoquant à terme un décaissement

Charges et produits sans effets monétaires :

Lors d’une réévaluation d’un actif (plus-value) ou la création d’une provision, l’entreprise ne fait qu’un ajustement de valeur d’un actif sans modifier les moyens monétaires à disposition.

Exemples :

Amortissement Machine à Machine : Charge sans effets monétaires

Charge Immeuble à F.A. Immeuble : Charge sans effets monétaires

Exploitation à Ducroire : Charge sans effets monétaires (création)

Immeuble à Produit immeuble : Produit sans effets monétaires (réévaluation)

2) Le cash flow net

Lorsqu’on retranche du cash flow, les dividendes et les tantièmes, charges sociales comprises,(flux sortant de l’entreprise), nous obtenons le cash flow net (CFN). Ce dernier détermine la capacité réelle d’autofinancement de l’entreprise, tenant compte ainsi de tout ce qui doit être décaissé. Il est à noter que tous les achats et toutes les ventes sont réalisés au comptant afin d’éviter de biaiser le CFN.

CFN = CFB – (Dividende + Tantièmes + Charges sociales patronales sur les tantièmes)

Avoir un cash flow positif garantit l’équilibre financier de l’entreprise lui permettant de :

Renouveler ses investissements

Réaliser de nouveaux investissements

Exemple 1 :

Distinguer parmi les charges et les produits ceux qui provoquent et ceux qui ne provoquent pas d’effets monétaires puis calculer le cash flow brut et net par les deux méthodes :

1) Amortissements des machines (méthode directe) 700,-

2) Frais généraux payés par poste 300,-

3) Création d’un Ducroire 1'200,-

4) Intérêts débiteurs bancaires 150,-

5) Payer les salaires en espèces 3'500,-

6) Amortissement du matériel (méthode indirecte) 400,-

7) Intérêts créanciers bancaires 90,-

8) Réévaluation de l’immeuble 20'000,-

9) Amortissement de la dette hypothécaire 2'300,-

10) Vente de marchandises à crédit 8'000,-

11) Comptabiliser la perte sur débiteurs 630,-

12) Paiement des dividendes 140,- ; tenir compte de l’impôt anticipé

SOLUTION

Solution :

CFB direct = 22'500 – 14'000 – 500 – 3'500 – 1'600,- = 2'900,-

CFB indirect = 2'000 + 1'200 + 200 – 500 = 2'900,-

Remarques : Nous appelons flux externe, la somme des dividendes et des tantièmes.

Nous appelons flux interne, le cash flow net.

En d’autre terme, le cash flow (ou cash flow brut) est égal à la somme du flux

interne et du flux externe.

3) Charges et produits hors exploitation et de cessions d’immobilisations

En résumé, le cash flow permet de déterminer la capacité d’une entreprise à générer un autofinancement, et ce, grâce à son activité commerciale (appelée également activité courante).

Néanmoins, nous pouvons constater facilement que certains résultats d’exercices enregistrent des produits et des dépenses qui ne découlent pas de l’activité même de l’entreprise.

C’est le cas par exemple :

Un gain réalisé lors de la vente (cession) d’un bien immobilisé (vente à un

prix supérieur à la valeur comptable),

Une perte réalisée lors de la vente (cession) d’un bien immobilisé (vente à

un prix inférieur à la valeur comptable),

Un gain réalisé lors d’une opération hors exploitation (gestion d’immeubles

ou de titres)

Une perte réalisée lors d’une opération hors exploitation (gestion d’immeubles ou de titres)

Il serait donc logique de ne pas tenir compte de ces résultats tant bien qu’ils ont un effet monétaire incontestable.

Le cash flow peut donc être exprimé de la manière suivante :

CF = Produits avec effets monétaires – Charges avec effets monétaires.

(Méthode directe)

ou

CF = Bénéfice + Charges sans effets monétaires + Charges de cession

d’immobilisés + Charges hors exploitation – Produits sans effets monétaires –

Produits de cession d’immobilisés – Produits hors exploitation.

(Méthode indirecte)

Exemple 3 :

A partir des comptes indiqués ci-après, déterminer le cash flow (2 méthodes) :

PRAMV 5'000,-, CAN 7'000,-, Salaires 1'200,-, Charges diverses avec effet monétaire 3'100,

Produit sur cession d’actif 700,-, Amortissements 200,-, Dotation aux provisions 100,-,

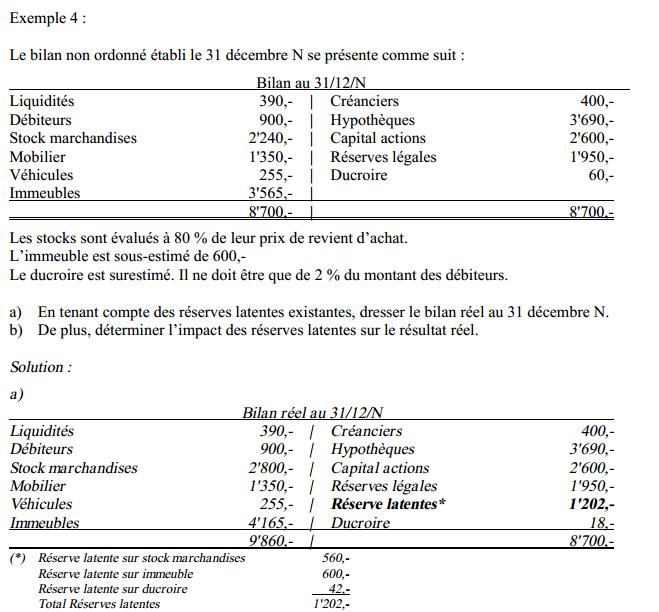

Ces réserves cachées pose un problème majeur pour l’analyse financière et la détermination des cash flow du moment où il manque des informations essentielles ne figurant pas dans les livres comptables.

On peut néanmoins dire avec certitude que :

la différence entre la valeur effective (réelle) et la valeur portée au bilan

correspond à une réserve latente.

la création ou l’augmentation d’une réserve latente augmente les charges et

diminue donc le bénéfice.

➨ Le bénéfice comptable sera inférieur au bénéfice réel

La dissolution ou la diminution d’une réserve latente diminue les charges et

augmente donc le bénéfice.

➨ Le bénéfice comptable sera supérieur au bénéfice réel.

La non adaptation au cours des marchés des matières premières, des titres,

des immeubles, des actifs et passifs en monnaies étrangères

La surévaluation d’une provision par rapport à son risque financier réel

b)La sous-estimation du stock est une charge ayant diminué le bénéfice réel.

La sous-évaluation de l’immeuble est une charge ayant diminué le bénéfice réel.

La dotation extraordinaire au ducroire constitue une création de charge ayant diminué le bénéfice réel.

⇒ Le bénéfice réel doit donc être majoré de 560,-, de 600,- et de 42,-, soit un total de 1'202,-.

On exprimera finalement le cash flow de la manière suivante :

CF = Produits avec effets monétaires – Charges avec effets monétaires.

ou

CF = Bénéfice + Charges sans effets monétaires + Charges de cessions monétaires

– Produits de cessions d’immobilisés – Produits hors exploitation ± Réserves

latente

CHAPITRE 2: LES SOURCES ET EMPLOIS DE FONDS

Le bilan est l’image fixe, à un instant donné, de l’origine des fonds (passif) et de leur utilisation (actif).

En ayant à disposition deux bilans successifs il est possible de comparer leurs différents éléments en s’aidant d’un tableau de sources et emplois de fonds.

Auparavant, nous établirons un tableau de variation permettant de visualiser les mutations des actifs et passifs.

Voici les étapes de la construction d’un tableau des sources et emplois de fonds, appelé également « tableau de financement ».

2EME ETAPE

Il faudra donc faire attention à enregistrer convenablement les variations en tenant compte des emplois de fonds réels et des sources de fonds réelles.

CHAPITRE 3: LA BUDGÉTISATION

Il ne suffit pas de constater un équilibre financier et une certaine rentabilité pour être assuré de la bonne santé de l’entreprise. Il faudrait visualiser son état dans le futur pour permettre une anticipation permettant d’apporter une correction et éviter certains risques futurs.

La budgétisation peut se définir par les objectifs et les moyens que l’entreprise doit atteindre.

L’opération consiste à estimer les produits, les charges, les investissements et les désinvestissements que compte réaliser l’entreprise lors des prochains exercices comptables.

L’ensemble de ces investissements seront résumés dans un tableau que nous appellera budget.

Il existe plusieurs types de budgets. Chacun à son importance :

Budget de vente

Budget de production (entreprise industrielle)

Budget des achats (entreprise commerciale)

Budget d’approvisionnement (entreprise industrielle)

Budget des charges et produits

Budget des investissements

Budget de trésorerie

Les budgets de ventes et budgets de productions sont les budgets de départ. Ils permettent de constituer les autres budgets.

Les budgets de vente, des achats, des charges et produits, permettent de budgéter un résultat prévisionnel en établissant un compte d’exploitation ou de pertes et profits prévisionnels. On peut les résumer dans un et même budget appelé budget d’exploitation.

Les budgets des investissements et de trésorerie permettent d’établir un bilan prévisionnel.

Nous les concentrerons dans un seul type de budget, appelé budget de trésorerie.

1) Le budget de ventes

Ce budget dépend de la capacité productrice de l’entreprise. Il est souvent établi selon les résultats obtenus les exercices précédents, selon la situation économique du moment, selon des résultats statistiques analysant le comportement des consommateurs.

Une répartition dans le temps, par région géographique ou, par produit peut être envisageable.

Exemple 1 :

Les ventes de thé froid, dans un magasin, sont estimées pour l’année prochaine à 75'000,-.

Selon les données statistiques, on peut estimer leur répartition dans l’année comme suit :

Janvier : 1 %

Février : 2 %

Mars : 6 %

Avril : 10 %

Mai : 11 %

Juin : 15 %

Juillet : 20 %

Août : 16 %

Septembre : 10 %

Octobre : 5 %

Novembre : 3 %

Décembre : 1 %

-Déterminer le budget de ventes pour l’année prochaine.

Solution :

Janv. Févr. Mars Avril Mai Juin Juil. Août Sept. Oct. Nov.

750,- 1'500,- 4'500,- 7'500,- 8'250,- 11'250,- 15'000,- 12'000,- 7'500,- 3'750,- nov 2'250,- Dec.750,- total 75'000,-

2) Le budget de productions

Ce budget permettra d’évaluer les quantités à produire en fonction du budget de ventes et des différents stocks existant dans l’entreprise. De plus, il faudra toujours prévoir un stock minimum garantissant une certaine sécurité en cas d’éventuels « accidents » de production.

Cette budgétisation permettra d’établir tous les besoins nécessaires à la production comme les matières premières, la main d’œuvre et autres charges indirectes de production.

3) Le budget de trésorerie

Ce budget constitue la conséquence de tous les autres budgets. Il permet de budgéter les liquidités et les exigibilités de telle manière que l’entreprise ait les moyens d’assumer ses paiements.

Il enregistrera tous les encaissements estimés comme le règlement des clients (budget de vente), la cession d’actifs (budget des investissements), les encaissements financiers (emprunts, intérêts reçus, augmentation de capital,…).De plus, il enregistrera tous les décaissements estimés comme les règlements des achats (budget des approvisionnements), les règlements des dépenses (budget d’exploitation), acquisition d’actifs (budget des investissements), les décaissements financiers (remboursements d’emprunts, intérêts versés, …).

4) La synthèse

Les différents budgets permettront d’établir le compte d’exploitation prévisionnel ainsi que le bilan prévisionnel.

Voici un tableau permettant d’établir le bilan provisionnel à partir des différents budgets :

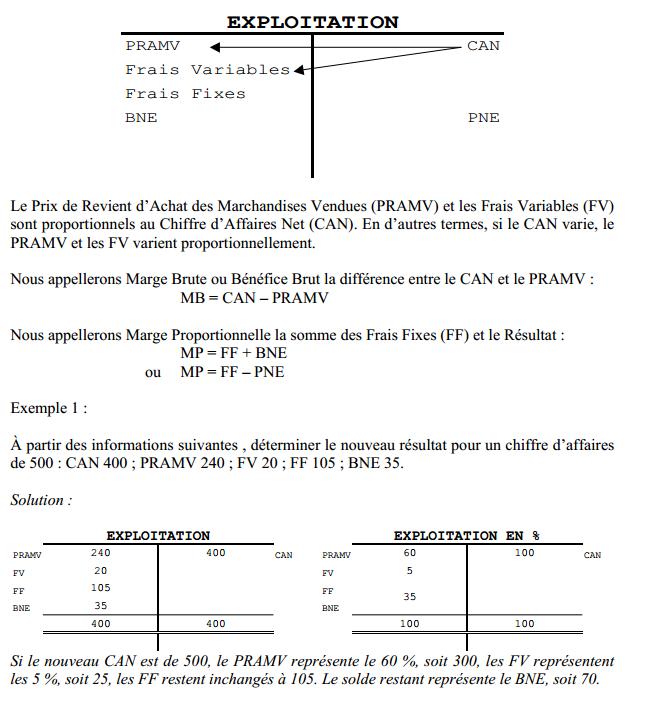

CHAPITRE 4: L'ANALYSE DU COMPTE D'EXPLOITATION

L’analyse du compte d’exploitation peut nous renseigner sur l’évolution du résultat en fonction d’une variation du chiffre d’affaires. De plus, il permet de déterminer le seuil de rentabilité (appelé également point mort) à un stade donné.

Cela nous donne comme nouveau compte d’exploitation

CHAPITRE 5: L'ANALYSE DU BILAN

Avant toute analyse, il faudra transformer le bilan comptable en un bilan analytique.

Voici le modèle :

La différence entre les capitaux permanents et les immobilisés correspond au fond de roulement. Ce dernier peut être positif ou négatif. Il correspond à la marge de sécurité constituée par l’excédent de capitaux permanents sur les immobilisés.

L’analyse du bilan peut-être faite au moyen de ratios. Le ratio est un élément de synthèse qui consiste à établir un rapport entre deux données comptables ou économique de l’entreprise.

Il existe des ratios de liquidité qui permettent de répondre à la question : l’entreprise est-elle en mesure de faire face à ses engagements financiers ?

Autre forme de ratio, ce sont les ratios d’équilibre. Ils permettent de connaître par exemple, à l’intérieur du patrimoine, le rapport entre les mobilisés et les immobilisés ou la part des capitaux empruntés pour assurer le financement de l’entreprise. Ils permettent de répondre à la question : l’entreprise a-t-elle la structure du bilan la plus favorable pour une gestion optimale ?

Les ratios de gestion, autre catégorie de ratio, informent de la cadence de renouvellement des stocks, de la durée de l’entreposage, de la cadence de règlement des créanciers. En d’autres termes, cela permet de répondre à la question : l’entreprise utilise-t-elle efficacement ses ressources ?

a) Ratios de liquidité

• Ratio de trésorerie (ou liquidité de 1er ordre ou cash ratio)

Disponible

Exigibles à court terme

La valeur doit osciller entre 15 % et 30 %. Cela témoigne la suffisance de la trésorerie.

• Ratio de liquidité (ou liquidité de 2nd ordre ou quick ratio)

Disponible + Réalisables à court terme

Exigibles à court terme

La valeur doit tourner autour de 1 (ou 100 %). Ce ratio mesure l’aptitude de l’entreprise à payer ses dettes

• Ratio de fonds de roulement (ou current ratio)

Mobilisés

Exigibles à court terme

La valeur doit avoisiner 1,5 (ou 150 %). Cela représente la part de surplus des mobilisés par rapports aux exigibles à court terme.

b) Ratios d’équilibre

• Ratio de financement

Fonds propres

Fonds étrangers

Il donne l’image de l’endettement de l’entreprise. Si le ratio est supérieur à 1, la première source de financement est les fonds propres. Inversement, si le ratio est inférieur à 1, les fonds étrangers financent l’entreprise.

• Ratio d’autofinancement

Réserves + Bénéfice reporté

Capital-actions libéré

Un rapport favorable (>1) indique une indépendance d’autant plus grande.

• Ratio des immobilisations

Immobilisés

Mobilisés

Ce ratio détermine si l’entreprise adapte convenablement ses moyens de production, ses immobilisations, à ses besoins. Plus le résultat est faible mieux c’est. En effet, l’amortissement et les intérêts sur les immobilisation peuvent être trop pesante en cas de baisse des ventes.

• Ratio d’investissement

Capital permanent

Immobilisés

La valeur doit être supérieure à 1 et même plus. Il indique avec quelles ressources l’entreprise peut financer de nouveaux investissement. En d’autres termes, quelles sont ses possibilités d’extension. Lorsque les immobilisations sont plus importantes que les capitaux permanents, toute extension nécessitera l’apport de nouveaux capitaux

(propres ou étrangers).

c) Ratios de gestion

• Cadence de renouvellement du stock

PRAMV

Stock moyen

Stock moyen = Stock initial + Stock final

2

• Durée moyenne du stock

360

Cadence de renouvellement du stock

• Cadence de renouvellement des créances

C A N

Créances moyennes

Créances moyennes = SI débiteurs + SF débiteurs

2

• Cadence de règlements des créances

360

Cadence de renouvellement des créances

Comptabilité financière suisse: source: lamine lakhoua ecole benedict

Aucun commentaire :

Enregistrer un commentaire